新リース会計基準とは?

新リース会計基準とは? いつから実施?

新リース会計基準(案)は、国際財務報告基準(IFRS)第16号「リース」(IFRS第16号)と同様に、

借手のすべてのリースについて資産及び負債を計上し、使用権資産に係る減価償却費及びリース負債に係る利息相当額を計上する

単一の会計処理モデルを採用することを出発点とする新たなリース向けの会計基準です。

一方、IFRS第16号のすべての定めを取り入れるのではなく、主要な定めの内容のみを取り入れることにより、簡素で利便性が高いものとなっています。

その上で、国際的な比較可能性を大きく損なわせない範囲で代替的な取扱いや経過措置を定めるなど、実務に一定の配慮がなされています。

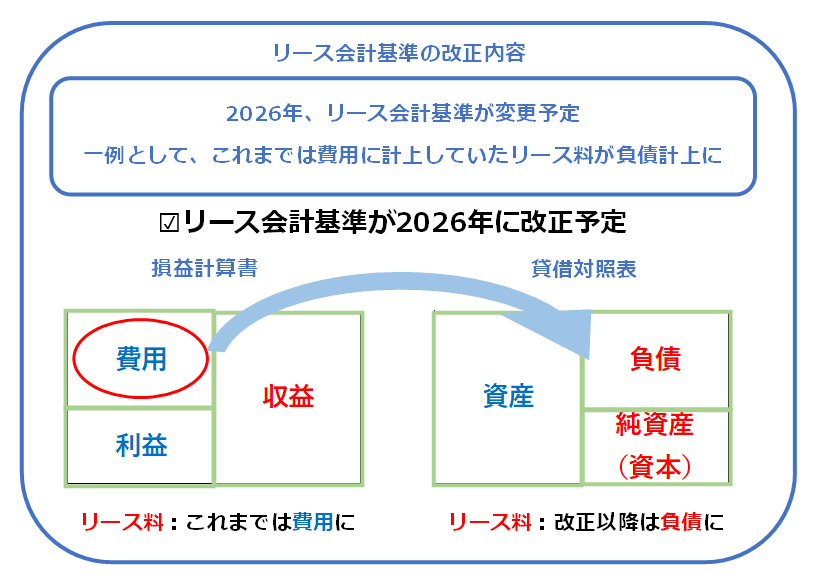

新リース会計基準(案)は早ければ2024年3月までに最終化され、その場合は3月決算であれば、2026年4月1日以後開始する事業年度から適用開始となる見込みです。

新リース会計基準の対応をどうするかお悩みの方は、施設資産管理システムをご検討ください!