2023年インボイス制度、今までと何が変わるの?【第一回】

インボイス制度について学ぼう!

第一回:インボイス制度とは?

最近よく耳にする「インボイス」とは「適用税率や税額の記載を義務付けた請求書」のことです。

インボイス制度の正式名称は「適格請求書等保存方式」といいます。

「インボイス制度」はこの「記載義務を満たした請求書」によって消費税を計算し納付しましょうという制度です。

こちらのページではインボイス制度について三回に分けて説明していきたいと思います。

第一回目は「インボイス制度とは?」ということで、インボイス制度の概要や今までと何が変わるのかをご説明させていただきます。

★国税庁のHPに載っているインボイス制度の概要はこちら→インボイス制度の概要

なぜインボイス制度が導入されたのでしょうか?

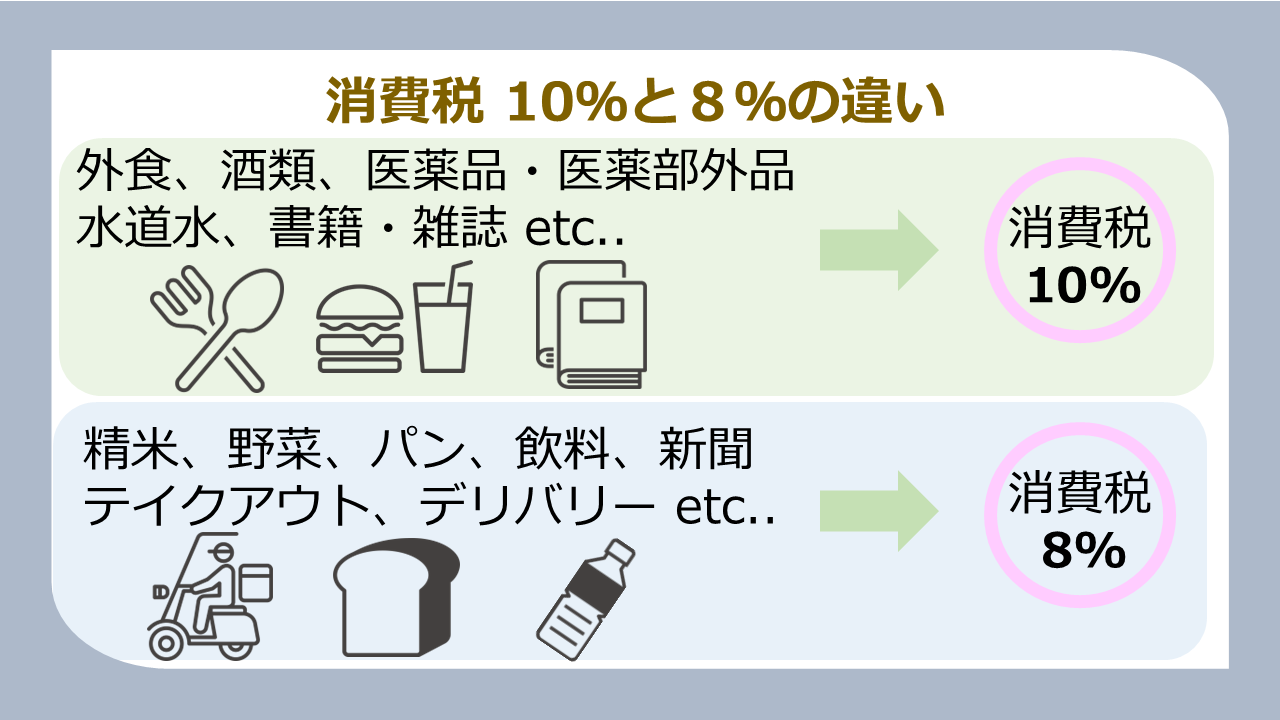

現在、消費税率は「原則10%」ですが、食品や定期購読の新聞などについては「8%の軽減税率」が適用されています。つまり10%と8%、2つの税率が混在しています。

そこで、売り手が買い手に対してこの商品に課税されている消費税が10%なのか?8%なのか?を伝える必要が出てきます。

商品に課税されている消費税率・消費税額を請求書のなかで明記するという「適格請求書(インボイス)方式」が採用されることになりました。

これがインボイス制度が導入されることとなった背景です。

では、従来の請求書(区分請求書といいます)から何が変わるのでしょうか。

インボイス制度では現在義務付けられている区分請求書の項目にプラスして、表示しなければならない項目が増えます。

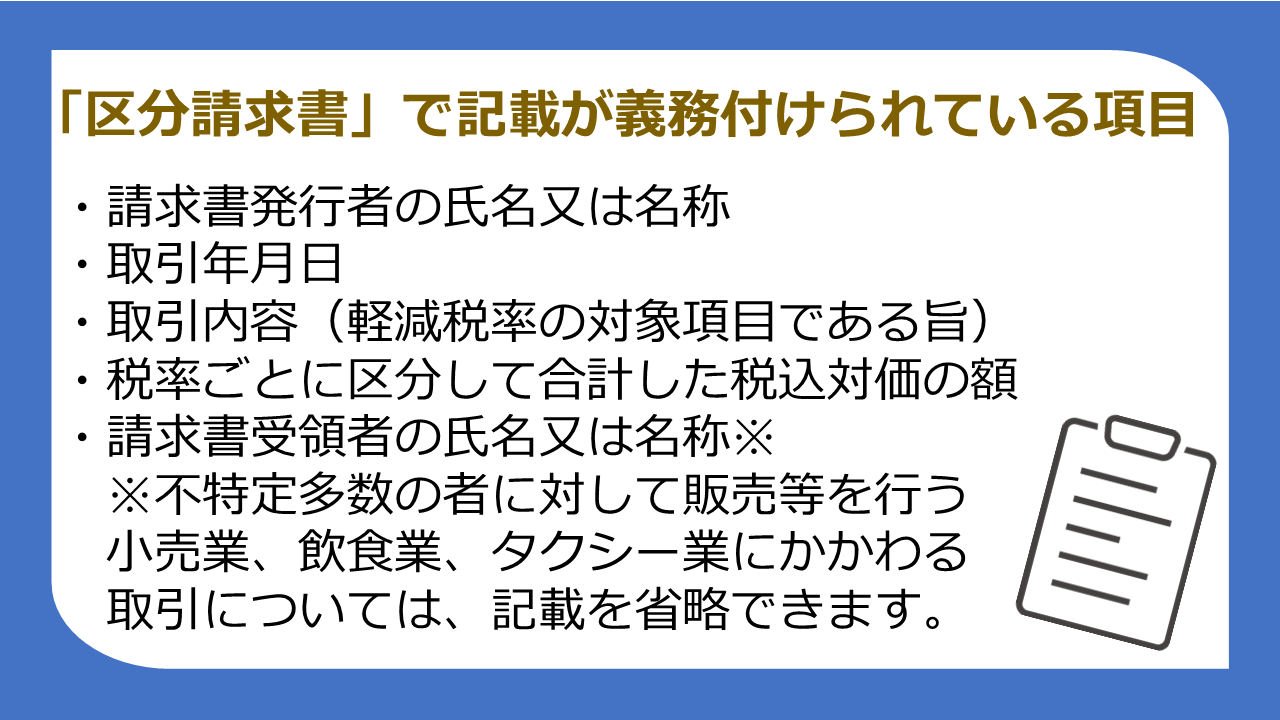

従来の請求書「区分請求書」で記載が義務付けられている項目は以下の5つです。

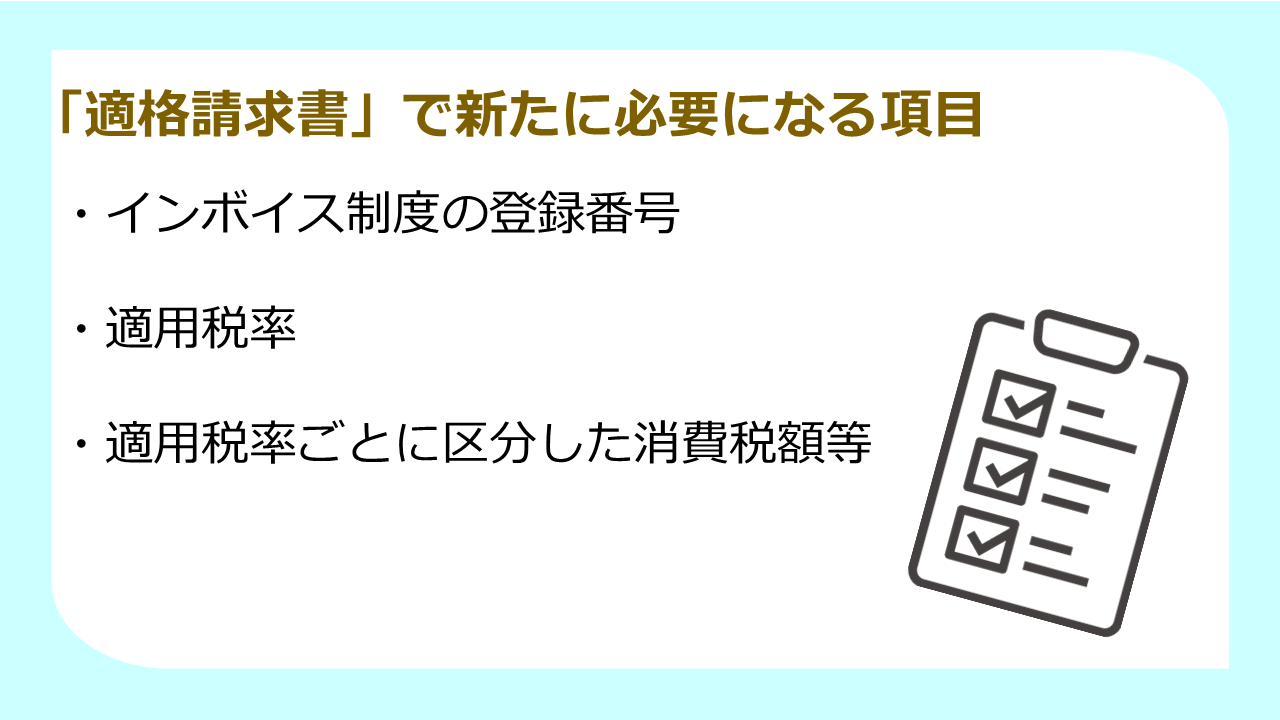

このたびのインボイス制度で新たに導入される「適格請求書」では「区分請求書」の項目の他に、次の3項目の表示が義務付けられます。

このようにインボイス制度では新たな表示項目が増えます。

以前と何が変わったのかはわかりましたが、いったいどのように対応していけば良いのでしょうか。

次回、第二回では課税業者と免税業者に分けてインボイス制度に対応する方法について紹介していきます。

インボイス制度ついてもっと詳しく知りたい方へ