2023年インボイス制度、今までと何が変わるの?【第二回】

インボイス制度について学ぼう!

第二回:インボイスに対応するには

2023年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始されます。

第一回では「インボイス制度とは?」をテーマにインボイス制度の概要や今までと何が変わるのかをご説明させていただきました。

今回、第二回ではインボイス制度に対応するための方法をご説明します。

・・・前回のおさらい・・・

現在、消費税率は10%と8%、2つの税率が混在しています。そのため、商品に課税されている消費税率・消費税額を請求書のなかで明記する「適格請求書(インボイス)方式」が採用されることになりました。2023年に開始されるインボイス制度では、従来の請求書(区分請求書)で記載が義務付けられている項目「①請求書発行者の氏名又は名称」「②取引年月日」「③取引内容(軽減税率の対象項目である旨)」「④税率ごとに区分して合計した税込対価の額」「⑤請求書受領者の氏名又は名称」にプラスして表示しなければならない項目が増えます。その項目とは「①インボイス制度の登録番号」「②適用税率」「③適用税率ごとに区分した消費税額等」になります。

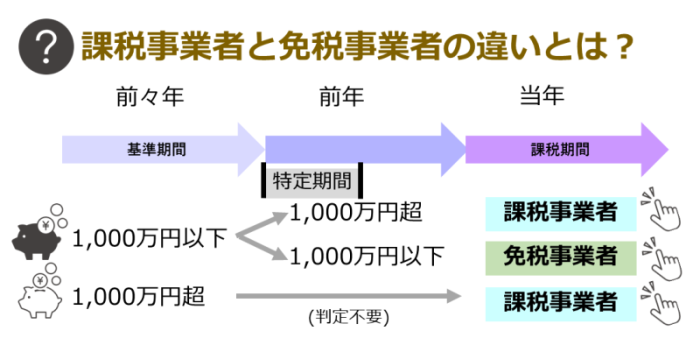

事業者には、消費税を納めなければならない「課税事業者」と、消費税の納付が免除される「免税事業者」があります。

課税事業者と免税事業者は以下の条件で分けられます。

課税事業者、つまり消費税納付義務のある事業者になるかどうかの境目は、課税売上高1,000万円です。

課税売上高が1,000万円を超えると課税事業者となります。

免税事業者とは、消費税納付の義務を負わない事業者です。

課税事業者ではない、つまり一定期間の課税売上高が1,000万円以下の事業者が該当します。

課税売上高が課税事業者のラインに達しない場合は免税事業者となりますが、あえて課税事業者として届出をして消費税を申告することも可能です。

●課税業者がインボイスに対応するには以下3つが必要になります。

1.適格請求書発行事業者登録の有無を確認する

取引先が適格請求書発行事業者であるか、免税事業者であれば適格請求書発行事業者になる予定があるかの確認が必要です。

2.インボイスに対応したレジの導入 現行のレジでは、インボイスに対応していない為、対応しているレジへの買い替えや改修が必要です。

3.インボイスに対応した受発注システム、請求書管理システムの導入 現在使用している受発注システム、請求書管理システムではインボイスに対応していない可能性があります。システムの改修や入れ替えが必要になります。

●消費税納付の義務を負わない免税事業者が対応するには??

インボイスを発行できる適格請求書発行事業者になるために課税事業者になるか、免税事業者のままでいるか大きな選択を迫られます。

課税事業者になると、消費税を納付しなければなりません。 免税事業者のままでいると課税事業者と取引してもらえない事態が発生します。

次回、第三回はインボイス制度に対応しないとどうなってしまうのかをご紹介していきます。