リース会計基準ってなに?

リース会計基準ってなに?変わることでどんな影響があるの?

リース会計基準とは、リース取引の会計処理法を定めた規定です。

リースは現在、ファイナンス・リースとオペレーティング・リースに分類されます。

ファイナンス・リースとは:売買処理をします。売買処理とは、リース会社からの借入により、該当資産を購入したとする処理です。

オペレーティング・リースとは:賃貸借処理をします。賃貸借処理は、リース料を支払った際にリース料や賃借料などを計上する手法です。

以下の条件を全て満たすと、ファイナンスリース取引に該当します。

- リース契約の解除が不可、または多額の違約金などで実質的にできないリース取引

- リース期間が対象固定資産の耐用年数の3/4以上またはリース料総額(利息を控除)が固定資産の購入価額の90%以上

これらは従来まで、賃借料やリース料で処理していました。

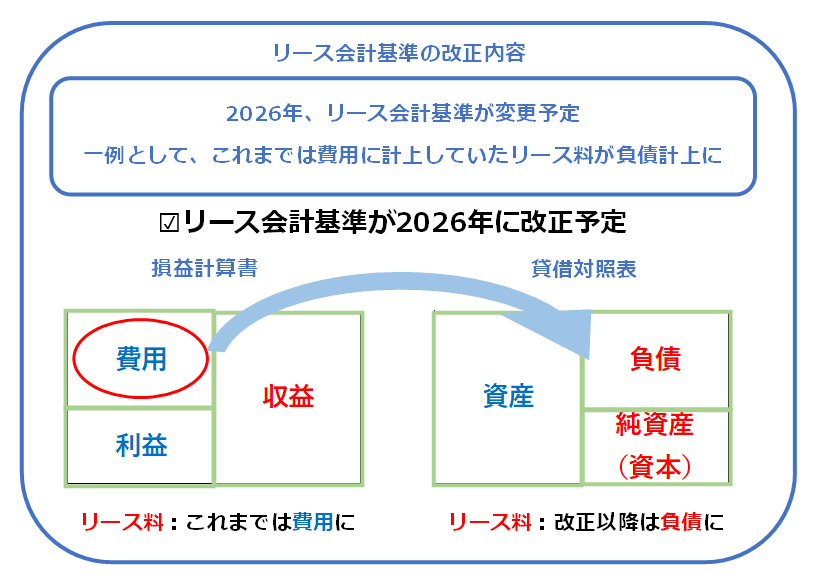

新リース会計基準において重要な変更ポイントは、オペレーティングリース取引の対象物を資産、リース料を負債として計上することです。

これらは、賃借料やリース料で処理していました。

しかし今後は、賃貸借契約やリース契約を使用権資産、リース債務として貸借対照表に計上します。

ただし、すべてのリース契約が資産や負債に計上されるわけではありません。重要性に乏しいものは、今までどおりの賃借料かリース料として計上することが認められます。

重要性に乏しいとするリースの基準は以下の二つです。

- 企業の事業内容に照らして重要性が乏しく、リース契約1件当たりの借り手のリース料が300万円以下

- リース対象資産の価値が新品時のおおよそ5000米ドル以下

どちらかを選択して、その基準を使い続ける必要があります。

新リース会計基準において特に影響が大きいといわれているのは、本社・支社・営業所・店舗などを賃借している場合です。

今までは賃借料として費用処理していたものが、改正後は固定資産と負債を計上しなければなりません。

リース会計基準が改正されると、今までの会計基準では、固定資産と負債が計上されていなかったところを

新リース会計基準を適用すると、賃貸借取引などでも新たに固定資産と負債が計上されることから

固定資産、負債の管理が煩雑になる可能性が発生します。

リース会計基準の改正に向けて必要な準備として、

経理規程が固まったら、経理・決算処理に使う固定資産システムや、リース債務を管理するエクセルなどの改修が発生します。

そんな際は、是非施設資産管理システムをご検討ください。

弊社の施設資産管理システムは新リース会計基準に沿ってシステムを改修予定です。