2022年 電子帳簿保存法 の改正、どう対応すればいいの?【第一回】

電子帳簿保存法 改正と電子取引 |

御存知ですか? 電子帳簿保存法 改正!

第一回:電子取引はどう変わる?

令和3年の税制改正に伴って「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」、いわゆる「電子帳簿保存法」も改正が行われ、令和4年の1月1日から施行される予定です。これは全ての会社が対象となっています。

この改正では帳簿書類を電子的に保存する際の手続きが大きく見直されました。詳しく見ていきましょう。

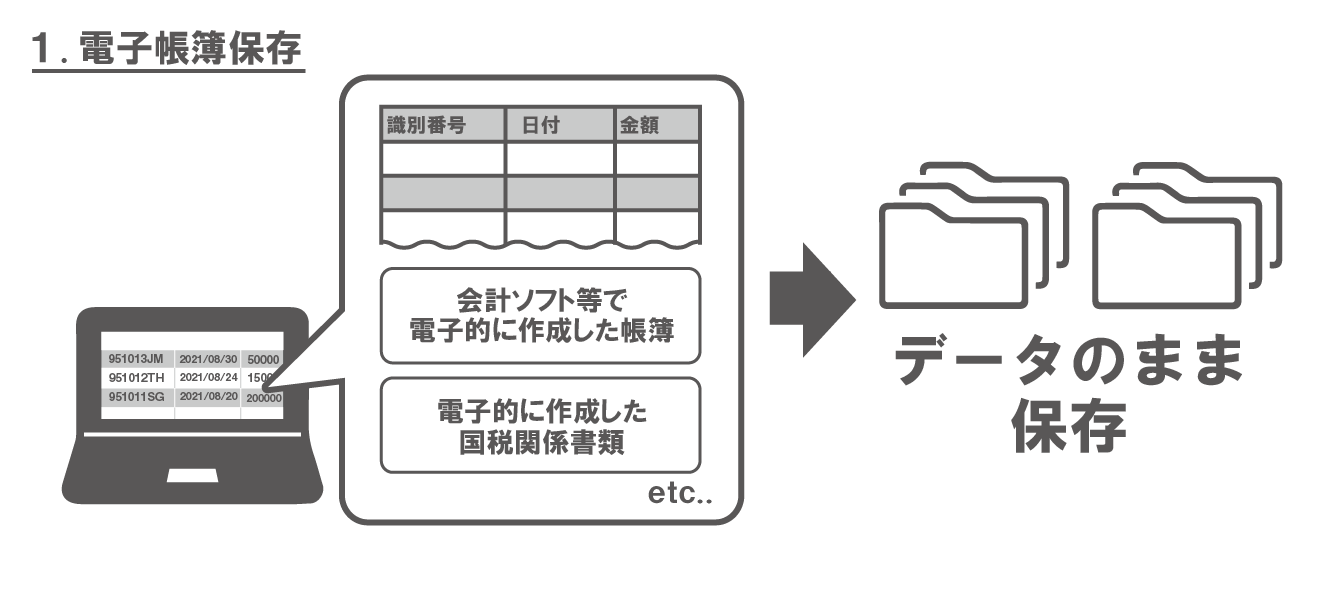

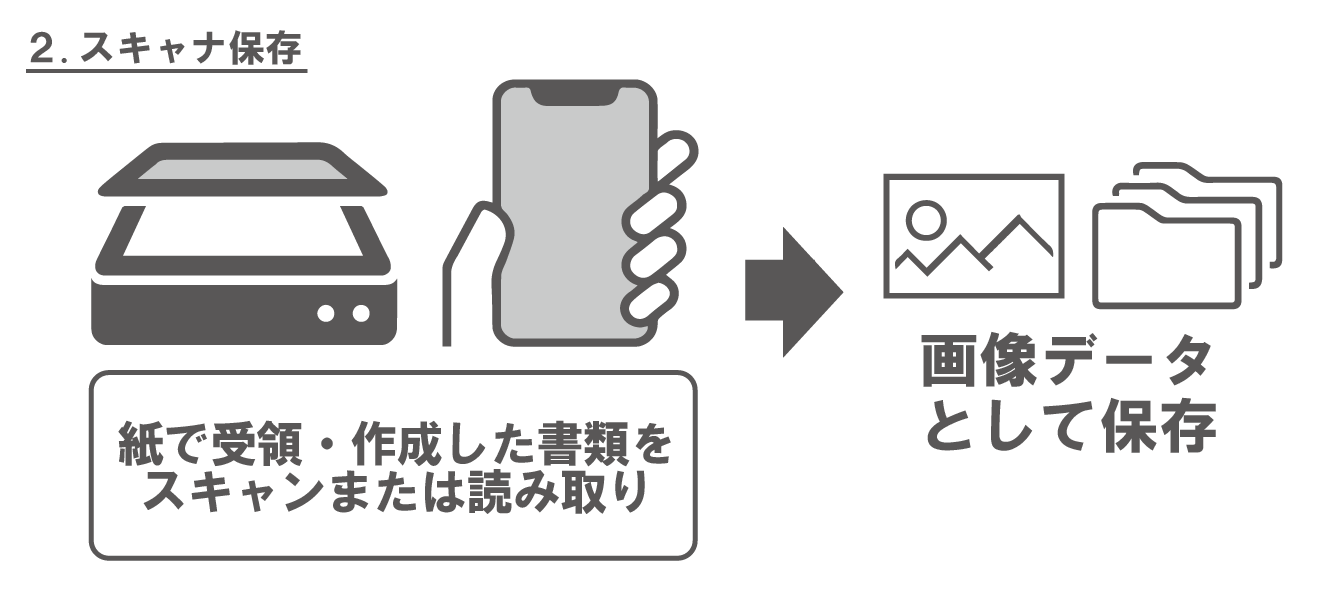

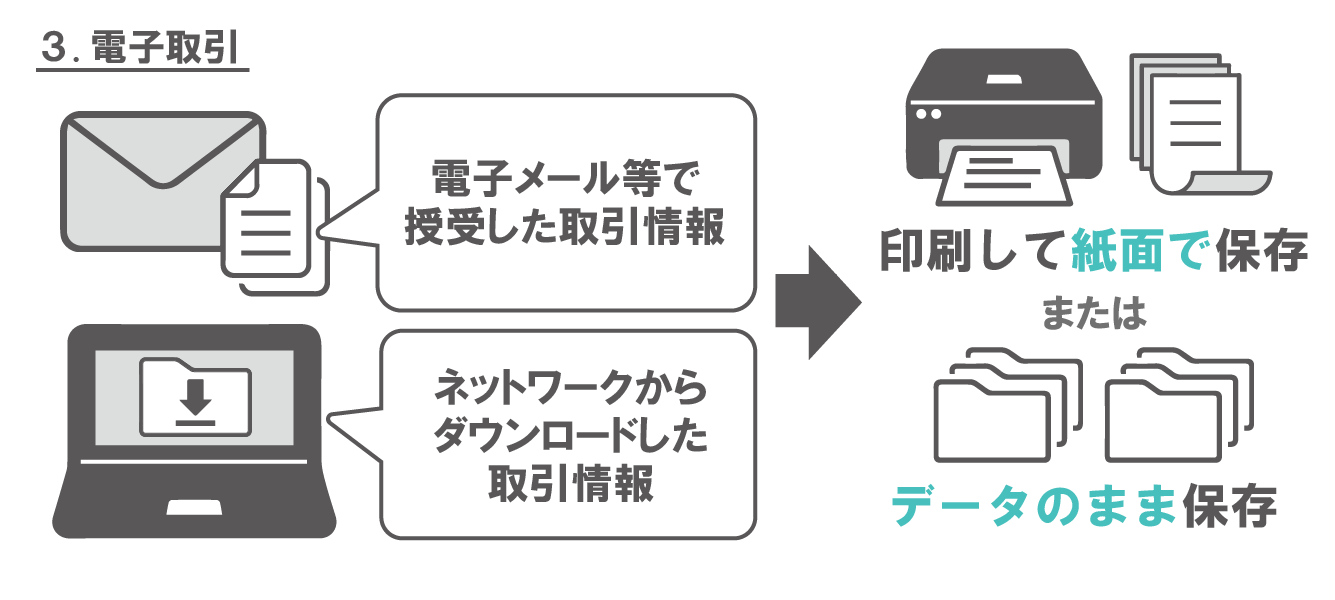

電子帳簿保存法が関わる電子データの保存手続きは、全部で3つあります。

1.電子帳簿保存(電子的に作成した帳簿・書類をデータのまま保存)

2.スキャナ保存(紙で受領・作成した書類を画像データで保存)

※スキャナ保存の改正に関して詳しくはコチラ

3.電子取引(電子的に授受した取引情報をデータで保存)

この3つの区分それぞれに改正がなされていますが、特に重要視されているのが3つ目の「電子取引」に関する内容です。

ネット上でダウンロードした、あるいは電子メール等で送った・受け取った領収書などの取引情報をデータとして保存する手続きがこの電子取引の区分にあたります。これまではそういった取引情報を印刷し、紙媒体で保存することが正式な取引の記録のとり方として認められていました。

しかし、今回の法改正により、「電子的な取引情報を紙面で保存する」という措置は廃止され、電子取引の情報・記録は電子データでの保存のみが許されることとなりました。(※消費税に係る取引は除く)

取引情報を電子データで保存するにあたり、その記録が改ざん等なされていないか、信頼できるものかどうかを担保する必要が出てきます。その担保の方法として、法律は以下の4つを定めています。

①取引情報の送付前にタイムスタンプを押す

②取引情報の授受後すぐにタイムスタンプを押す

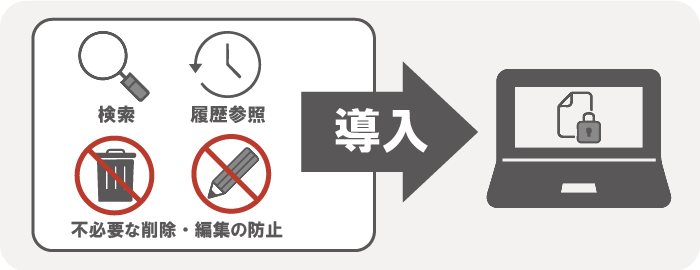

③データの検索や編集履歴を確認できる、

またはそもそも編集・削除等ができないシステムの導入

④データの編集や削除等の防止に関する規定を定め、

その規定に沿って運用する

施行が開始される令和4年1月1日までに、全ての会社がこのいずれかに対応する必要があります。では、これら4つはそれぞれどんな会社に適しているのでしょうか。メリット・デメリットを詳しく見ていきましょう。

| メリット | デメリット | |

| ①送付前にタイムスタンプ | 自社での対応不要 | 取引先がタイムスタンプを押してくれているかわからない |

| ②授受後すぐにタイムスタンプ | 他システムに比べて信頼性が高い | 導入にコストと時間がかかる |

| ③改ざんを防止できるシステムの導入 | ②に比べて安価に導入できる | 導入にコストと時間がかかる |

| ④改ざん防止に関する規程の制定 | ①~③に比べるとコストや時間が抑えられる | 手間や間違えたり紛失するリスクがある |

①は自社での対応は不要ですが、すべての取引先がタイムスタンプを押してくれることが前提となっており、いくつもの企業と取引を行っている場合、自社でコントロールするのは現実的ではないと考えられます。

②は自社でタイムスタンプを導入し、活用するという対策です。タイムスタンプはもともと国税庁が電子的な取引情報の信頼性を担保できると定めた機能でもあり、同様のシステムや他の対策と比べ、より確実であると言えます。しかし、タイムスタンプ業者と別途契約する必要があり、システム単体での導入と比較するとコストと時間が大きくかかり、現在からの検討では1月の施行に間に合わない可能性が高いです。

③はタイムスタンプに比べて信頼性は劣りますが、②と比較すると安価で導入できます。しかし②と同様に現在からの検討では1月の施行に間に合わない可能性が高いです。

④はシステム管理ではないため検索性が劣ったり、紛失のリスクがあります。ただし、タイムスタンプやシステム導入と比較すると、導入コストや時間の制約が少ないです。

こういった導入コストや時間を考えると、多くの会社が④の「データの編集や削除等に関する規程の制定」によって対応するのではないかと想定されます。

規程の制定は、他社との契約等なく自社内で完結することができます。また国税庁より 規程のサンプル  も配布されているため、作成の手間も大きく省くことができます。最低限のコストと時間で改正に対応するには、この規程の制定が一番手っ取り早く、現実的であると言えるでしょう。

も配布されているため、作成の手間も大きく省くことができます。最低限のコストと時間で改正に対応するには、この規程の制定が一番手っ取り早く、現実的であると言えるでしょう。

ただし、規程の制定だけでは会社によっては後々になって運用が困難になってくる場合も考えられます。次回、第二回ではこの「データの編集や削除等に関する規程の制定」の詳細について、配布されている雛形をもとに考えていきます。

電子帳簿保存法の改正や電子取引などについてもっと詳しく知りたい方へ